北京时间22日凌晨,美股周三尾盘走高。美国劳工部将2024年3月美国非农就业总人数下修81.8万人。美联储会议纪要显示,政策制定者强烈倾向于9月降息,一些与会者认为7月份就应该降息。

道指涨56.61点,涨幅为0.14%,报40891.58点;纳指涨94.99点,涨幅为0.53%,报17911.92点;标普500指数涨22.90点,涨幅为0.41%,报5620.02点。

零售商股价大涨,此前该公司公布的第二财季收益超出市场预期。

另一家零售商股价下跌,该公司下调了全年销售预测。

周二美股小幅收跌,标普500指数和纳指都结束了此前连续八个交易日的上涨。

周二之前,美股经历了一段艰难的时期。在8月5日,疲软的美国非农就业报告和日本央行意外加息引发全球抛售,加重了市场对美国经济衰退的担忧。当天衡量市场恐慌程度的CBOE波动率指数(VIX)飙升至2020年疫情导致美股暴跌以来的最高水平,美国股市也随之大幅下挫,道指收跌逾1000点。

自8月初的市场动荡以来,随着强劲的零售销售和弱于预期的通胀报告帮助缓解了对经济衰退的担忧,美股市场已经反弹,三大股指均已回升到月初暴跌之前的水平。

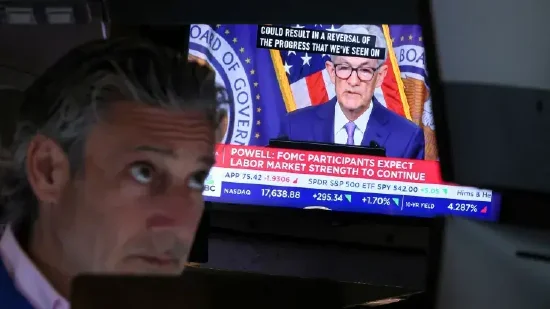

周三公布的美联储会议纪要显示,政策制定者强烈倾向于9月降息,一些与会者认为7月就已具备降息条件。

在7月30-31日的政策会议上,几位美联储官员们认为存在降息的合理理由,尽管政策委员会最终一致决定维持利率不变。

周三公布的会议纪要显示,“一些与会者认为,失业率升高以及近期在降通胀方面取得的进展为本次会议降息25基点提供了合理的理由,或者说他们本来可能对降息投赞成票”。“绝大多数人表示,如果经济数据继续符合预期,那么在下次会议上放宽货币政策可能是合适的”。

会议纪要凸显出决策者们正在逐步意识到,虽然利率处于20年来高位,但实现通胀稳定和充分就业目标面临的风险大致相当。美联储主席鲍威尔在7月31日的记者会上表示,委员会希望等到对通胀向2%目标迈进有更大信心后再下调利率。

会议纪要显示,“大多数与会者指出就业市场风险增加,与此同时,许多与会者称通胀目标面临的风险降低。一些与会者指出,劳动力市场的进一步逐步疲软可能会演变成严重的恶化”。

7月会议后公布的非农就业报告显示,7月份就业增加11.4万,只有今年前6个月平均水平的一半,失业率升至4.3%,创2021年10月以来最高。

政策制定者指出,通胀已经放缓,近几个月来朝着2%的目标取得了一些进展。

会议纪要称,几乎所有与会者都认为导致近期通胀下降的因素可能会在未来几个月继续对通胀构成下行压力。

会议纪要几乎没有对美联储缩表计划可能的调整给出指引,只是说,官员们“认为保持当前的缩表进程是合适之举”。

市场还在关注周三的非农就业人数修正报告。美国劳工统计局周三报告称,年度基准修订的初步估计显示,2024年3月美国非农就业总人数下修81.8万人。

这份报告显示,在截至3月的一年中该国就业增长可能远没有先前报告得那样强劲。

美国劳工统计局的初步基准修订显示,上述时期非农就业人数可能会下修81.8万人,按比例则折合每月减少约6.8万人。此前经济学家基本上预期会出现下修,一些人甚至认为可能减少高达100万人。

最终数据将于明年初公布。

非农数据每年都会进行基准修订,但今年的调整备受市场和美联储观察人士的密切关注,因他们在寻找劳动力市场降温或快于最初报告的蛛丝马迹。

一些经济学家表示,最初公布的非农就业数据可能因很多因素而夸大,包括对企业创建和关闭的调整以及未获准移民员工的计入方式等。

美国3月非农就业总人数修正数据公布后,“美联储传声筒”Nick Timiraos在社交媒体评论称,数据显示,美国就业增长确实不如此前每月报道的那么强劲。

数据显示,截至3月份的12个月里,美国新增就业岗位比之前报告的减少了81.8万个,这使得每月平均就业人数(此前为24.6万)减少6.8万人,每个月的具体修正情况要到2025年2月才正式公布。除了总人数外,此次报告对就业水平的修正幅度为0.5%,是2009年以来最大的一次。

除了美联储7月会议纪要外,华尔街还在等待美联储行长杰罗姆-鲍威尔(Jerome Powell)的评论。鲍威尔将于周五在杰克逊霍尔经济研讨会上发表讲话,届时他可能会为美联储在9月份的会议上的下一次利率决定提供进一步线索。

Natixis投资管理解决方案公司首席投资组合策略师Jack Janasiewicz表示:“对我们来说,关键将是鲍威尔主席的语气。我们预计他的语气会倾向于鸽派。简而言之,通胀继续朝着2%的目标迈进,其速度似乎超出了人们的共识。将此与劳动力市场正在疲软的迹象相结合,人们会感觉到几乎没有必要保持鹰派立场。”

研究部门首席美国经济学家David Mericle在最近的一份报告中表示:“考虑到7月FOMC会议后公布的数据,我们预计鲍威尔将对通胀前景表达更多信心,并更加强调就业市场的下行风险。”

高盛在报告中预计,9月、11月和12月将连续三次降息25个基点,预计明年还会进一步按季度降息,目标是将利率降至3.25%至3.5%之间。

焦点个股

上周日(8月18日),高盛分析师Toshiya Hari、Anmol Makkar等发布最新研报称,受益于大型云服务提供商和企业客户的强劲需求,英伟达将继续保持在AI和加速计算领域的强势地位,继续维持对其的“买入”评级。

报告指出,虽然Blackwell系列GPU推迟出货给基本面带来了波动,但根据官方表态及供应链相关数据,对英伟达的盈利能力仍具信心,预计其在2025年的每股收益将达到4.16美元,较市场普遍预期高出11%。

股价前景方面,高盛向英伟达设定了135美元的12个月目标价,较上周五收盘价而言,仍有8.4%的上行空间。

美国国家公路交通安全管理局(NHTSA)披露,将召回9136辆Model X汽车,原因是车顶上的装饰可能会脱落,增加撞车的风险。这标志着特斯拉将罕见地进行物理层面的召回,因为该公司通常通过无线软件更新来解决汽车问题。

NHTSA表示,特斯拉将测试车顶饰件的附着力,并在必要时重新安装饰件,车主无需支付任何费用。根据召回管理平台开发商Bizzycar的数据,今年上半年,由于安全问题,特斯拉召回了近260万辆汽车,仅次于,后者在美国召回了约360万辆汽车。

本周一宣布已签署收购ZT Systems的最终协议,交易价格达49亿美元。ZT Systems成立于1994年,是一家提供人工智能(AI)和通用运算基础设计的供应商,产品包括高性能计算(HPC)服务器、存储服务器等,主要为大型云计算公司和企业客户提供定制化的设备。

英国竞争与市场管理局(CMA)8月21日公告称,已结束现有的针对Play Store和App Store的竞争案件,并计划推出新的数字市场竞争制度。

CMA公告中称,虽然该机构尚未决定将首先处理哪些数字活动或损害,但预计其在新的数字市场竞争制度下的早期工作将基于并利用其在已研究领域的经验,如移动生态系统,包括应用程序商店。鉴于最近的事态发展,特别是5月份通过的《2024年数字市场、竞争和消费者法案》(DMCCA),CMA已根据其行政优先事项评估了其现有的针对谷歌Play Store和针对苹果App Store规则的并行案件,并决定就此结案。

美国一家上诉法院表示,谷歌必须面对谷歌Chrome用户提起的再次诉讼。这些用户称,谷歌在未经允许的情况下收集了他们的个人信息,此前他们选择不将浏览器与谷歌账户同步。

位于旧金山的美国第九巡回上诉法院表示,驳回这一集体诉讼的下级法院法官应该评估Chrome用户是否同意谷歌在他们上网浏览时收集他们的数据。这起集体诉讼最早于2020年提起,原告方指控谷歌无论用户是否启用Chrome同步功能,都会收集其数据。

谷歌发言人Jose Castaneda在一份声明中表示:“我们不同意这一裁决,并相信案件事实站在我们这边。Chrome同步帮助用户在不同设备上无缝使用Chrome,并具有明确的隐私控制。”

据媒体当地时间8月20日报道,以每股24.95美元的价格出售了1.445亿股的股票。媒体指出,沃尔玛出售京东股票的价格比20日美股收盘价低11%,接近24.85-25.85美元指示区间的下限。

梅西百货下调年度销售预测。

美国零售巨头塔吉特公司二季度销售额和调整后每股收益高于市场预期。

预测2026年模拟芯片市场需求将反弹。

、、小鹏等国产新能源汽车股普涨。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号