市场热点:

8月债市赎回扰动调整后,市场走势出现一些分歧,主要表现在利率和信用行情分化,利率品种内部短端表现相较长端更为强势,存单与1Y国债利差大幅走阔。一方面债市调整后,投资者偏好出现变化;另一方面央行操作也持续影响市场判断。

信用表现偏弱,主要原因在于:

一是进入四季度投资者对流动性诉求边际提升。临近四季度,机构在流动性管理方面的要求进一步提升,在考虑投资收益的同时可能还需要增加账户的灵活性,因而更偏好流动性更好的资产。

二是中期投资者对金融监管持观望态度。9月11日,交易商协会约谈投顾业务规模较大的主要证券公司,督促其投顾业务规范经营。近期交易商协会多次出手惩治债券市场利益输送等违规行为,后续业务监管趋严或是大趋势,部分投资者为防范年末监管冲击,或提前信用换仓利率。

三是信用利差中的流动性溢价仍在重新定价。年初以来债券市场资产荒行情极致演绎,高息资产受追捧,叠加化债政策加持,信用利差快速收敛,主要是市场对于信用风险的定价非常乐观。但考虑到信用利差既包含信用溢价,也包含流动性溢价,目前信用品种利差或不足以反应流动性溢价,市场整体正在经历定价纠偏的过程。

市场观点:

8月金融数据、经济数据表现均偏弱,对应全年增长目标下,储备政策加码的概率较高,货币宽松的交易已经在兑现。

具体操作上,在收益率曲线陡峭化程度可能难以进一步加深的情况下,依然建议维持哑铃型策略,等待市场变化。近期大行集中买入短债后,10-1Y期限利差走扩,市场交易行情演绎顺畅。结合曲线凸性来看,10Y品种依旧值得关注,在保持一定仓位的同时可以增加账户灵活性。

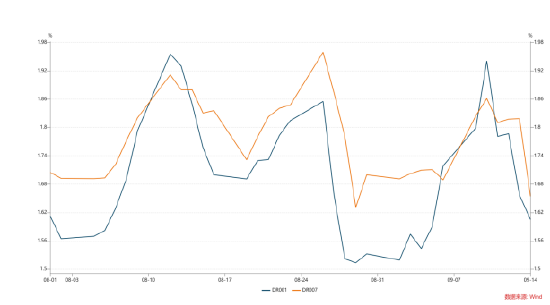

1.资金面:

上周央行公开市场有2102亿元逆回购到期,同时进行了8445亿元逆回购操作,全周净投放6743亿元。尽管上周央行在公开市场投放力度不低,但受市场因素及借钱调休等影响,全周资金面整体呈现紧平衡,隔夜维持在1.95%~2%附近,跨节维持在1.95%附近。

银行间质押式回购加权利率(%)

数据来源:wind,统计区间为2024.08.01-2024.09.14

数据来源:wind,统计区间为2024.08.01-2024.09.14

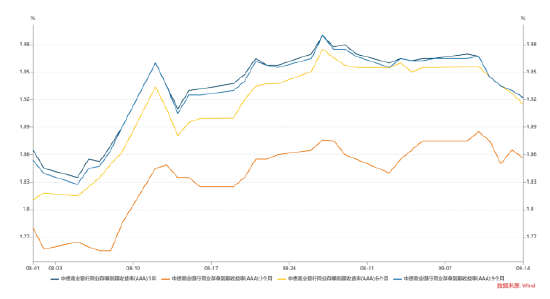

2.现券市场:

(一)同业存单:上周AAA等级存单收益率以下行为主。(1)上周AAA等级各期限存单二级收益率以下行为主。具体来看,1M品种较前一周上行1BP,3M品种较前一周下行1BP,6M品种较前一周下行3BP,9M和1Y品种较前一周下行4BP。(2)期限利差而言,AAA等级1Y-3M期限利差较前一周小幅收窄,由9.00BP下行至6.48BP。

同业存单收益率走势(%)

数据来源:wind,统计区间为2024.08.01-2024.09.14

数据来源:wind,统计区间为2024.08.01-2024.09.14

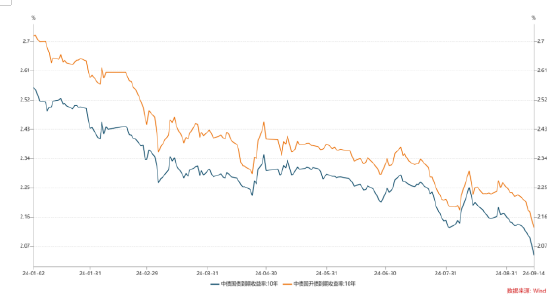

(二)利率债:上周各关键期限利率债收益率呈现全面下行的走势,长端下行幅度大于短端,7年国债下破1.95%关口,10年国债下破2.05%关口,30年国债下行幅度最大,下破2.20%关口,收益率曲线走平坦化。

10年期利率债收益率走势(%)

数据来源:wind,统计区间为2024.01.02-2024.09.14

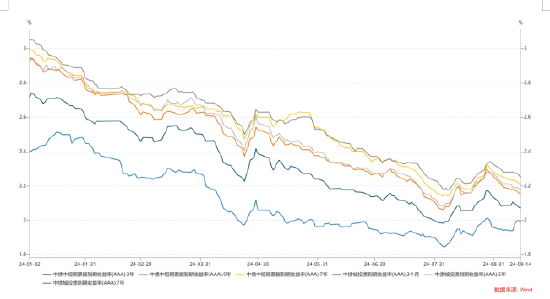

数据来源:wind,统计区间为2024.01.02-2024.09.14(三)信用债:信用债市场延续修复,收益率整体下行,但表现弱于利率债,因而利差多数被动走阔。整体而言,短久期品种表现相对弱于中长久期, 低评级品种表现不及中高评级,除3年期和10年期部分券种收益率小幅上升,其他券种收益率均下行,其中AAA级表现较好,5年期和10年期AAA级券种分别下行3.8BP和4.9BP。

信用债收益率走势(%)

数据来源:wind,统计区间为2024.01.02-2024.09.14

数据来源:wind,统计区间为2024.01.02-2024.09.143.可转债:

转债市场上周连续五日下跌,全周跌1.74%。成交热情方面,转债成交量在三百亿到四百亿小幅震荡、中枢小幅下移。全周日均交易额360.19亿元,相对前一周缩量7.97%元。截至9月13日,全市场转股溢价率均值75.34%,环比变动0.37个百分点;纯债溢价率均值5.12%,环比变动-2.49个百分点;纯债到期收益率均值2.11%,环比变动0.81个百分点。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号