来源:CFC商品策略研究

作者 | 中信建投期货研究发展部 陈宇灏

本报告完成时间 | 2024年9月30日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

参考中国政府网报道,9月24日央行、金融监管总局、证监会同时推出多项重磅政策,进一步支持经济稳增长。其后,自2023年11~12月以来长期偏弱运行的在期现市场两方面也跟随大宗商品市场出现了一定的反弹。

即将到来的10月也意味着红枣收购季正在逐步接近-内地客商将陆续开始前往新疆主产区为新季收购做调研与准备。

红枣期货市场已经全面转向新季红枣的现货行情预期。主力CJ501合约交易主轴是11月收购季过去后冬春传统消费旺季的现货销售行情,有着较强的终端消费/需求属性。而期货市场已经在2024年7、8月对红枣的供需平衡形成了供给相对23/24产季宽松、需求则可能难以较23/24产季明显改善的预期(可见《【建投红枣点评】缺乏积极变量的红枣再度承压》与《【建投红枣专题】从红枣研究框架出发,“农产品看供给”范式的再考量)》),并已经围绕这些预期展开了约2个月的交易。

与7~8月相比,我们认为供给侧本身可能并没有发生本质性的变化:产量方面-新季整体丰产;质量方面-新疆主产区尚未出现大规模的质量问题;23/24产季以及更早的产季将带来一定规模的结转库存。而9月24日红枣期货市场则开始修正前期明显悲观的需求预期,市场可能正在交易“居民终端消费能力可能通过财富效应抑或是通过各类利率下降出现改善”等等的预期需求改善逻辑。

重复我们前期报告中反复介绍过的“接货后在现货市场销售保本”的期现逻辑,9500~10500的期货盘面区间大致对应了(以河北沧州现货价格为基准,同理可适用于其他盘面价格区间):

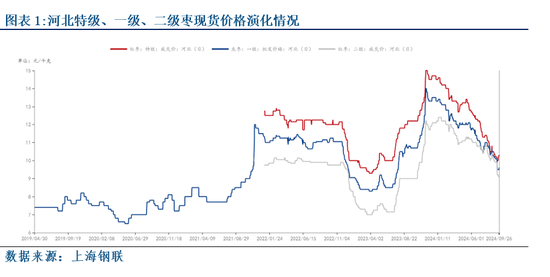

10.1~11.1元/公斤的特级枣、8.3~9.3元/公斤的一级枣抑或是7.1~8.1元/公斤的二级枣。同时,我们亦需要注意,在23/24年中终端需求不佳也体现为各品级货源间价差较往年的大幅收窄-消费者可能更接受价格绝对值相对更低的货源。

参考钢联的历史数据,这一区间大致与22/23产季(相较21/22大减产季恢复性增产)接近。而在9月24日前的明显悲观期中,对于现货价格的预期则更类似于20/21产季的实际情况。

我们认为对于红枣于四季度的分析可能需要分时间段来讨论

1. 十月至十一月,收购季尚未开始。但随着内地客商进行调研并为采购做准备,我们认为各类关于产量、质量的讨论可能出现一定升级。同时,期货市场情绪或将与宏观市场情绪出现较明显的挂钩。

2. 十一月~十二月的收购季,此段区间可能便是市场情绪逐步稳定化并逐步形成基本的现货成本锚点(定价锚点之一)。由于供给侧的相对宽松以及各类宏观情绪的好转迹象,我们认为目前暂时将新疆主产区的成交价格与22/23产季进行比较相对合适。将其与数年前更便宜的20/21产季比较可能意味着近期宏观情绪的退潮 。

3. 十二月~一月的冬春消费旺季,实际的消费者表现难以在当下节点做太明确的评估,需要关注消费者信心等领先经济指标能否在9~11月跟随着当前宏观市场情绪出现一定好转。

短期内我们认为红枣可能继续跟随大宗商品整体市场情绪进行偏强波动,而随着红枣开始接近22/23产季期现历史价格数据则可能开始承担一定的阻力。最终能否实现向上的突破,可能便取决于居民的终端消费能力能否避免23年初的情况,顺利兑现当前的热烈情绪。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号